Risikomanagement

Vorsicht vor den Stolpersteinen

36 Risiken, die ihre Unternehmung gefährden können. Risiken erkennen heißt Risiken vermeiden und das Unternehmen vor einem tiefen Fall schützen.

1. Forderungsverluste

Keine Unternehmung ist von Forderungsausfällen sicher, jedoch bestehen Möglichkeiten sich gegen Ausfälle abzusichern. Eine Variante wäre z.B. eine Warenkreditversicherung.

2. Betriebsgröße /

Mitarbeiteranzahl

Ein erhebliches Problempotential liegt im Personalbereich. Fehlende Qualifikationen und schlechte Motivation der Mitarbeiter führen oft zu Kostensteigerungen und zu Umsatzeinbußen. Wer rechtzeitig handelt sichert die Arbeitsplätze.

3. Verschuldung

Für viele Unternehmer ist ein günstiger Zinssatz oft wichtiger als der Gedanke an einen Liquiditätsplan. Es wird verdrängt, dass diese Kredite auch zurückgezahlt werden müssen.

4. Entnahmen

oder GF-Gehalt

Viele Betriebsinhaber leben in einem Irrglauben, wenn Sie meinen, sie hätten ebenfalls wie ihre Mitarbeiter Anspruch auf eine feste Vergütung. Dem Unternehmer steht nur das zu, was übrig bleibt. Lebt er über seine Verhältnisse, so wird sich dies innerhalb von kürzester Zeit auf seinem Bankkonto bemerkbar machen.

5. Markt, Produkte und falsche Absatzpolitik

Die gravierendsten Fehler sind: falsche Markteinschätzung, kein absatzfähiges Produkt, kein zielgerichtetes Marketing. Durch Marktanalysen, Strategien und durch die ständige Weiterentwicklung der Produkte muss auf die Veränderungen der Konsumenten eingegangen werden.

6. Dienstleistungspalette

Reicht mein Dienstleistungsportfolio aus, um am Markt bestehen zu können? Welche Trends werden auf uns zukommen? Um den Dienstleistungsmarkt nicht zu verschlafen, müssen Märkte genau beobachtet und das Dienstleistungspaket ausgerichtet werden.

7. Juristische Risiken

Egal ob Arbeitsrecht, Vertragsrecht, Steuerrecht, usw., holen sie sich für jedes einzelne Thema einen Spezialisten in Form eines Rechtsanwaltes oder Steuerberaters mit an Bord.

8. Reserven

Leider nutzen viele Unternehmer die gute Zeit nicht dazu, Schulden abzubauen und finanzielle Reserven zu schaffen.

9. Flexibilität

Notwendige Veränderungen werden durch fehlende Flexibilität oder Bequemlichkeit nicht durchgeführt und kosten viel Geld. Es wird nach der Devise gelebt „in der Vergangenheit hat es auch geklappt, warum soll es jetzt nicht auch funktionieren?“

10. Produktivität

Wichtige Kennzahlen wie z. B. Umsatz pro Kopf und Personalkosten im Verhältnis zum Umsatz sollten regelmäßig überprüft werden. Hierzu gibt es von verschiedenen Verbänden und Banken hervorragende Branchenkennzahlen, die genutzt werden können.

11. Umsatzdenken

Umsatz ist nicht gleich Rentabilität. Der Umsatz sollte in einer Unternehmung nicht im Vordergrund stehen, sondern der Gewinn, der erzielt werden muss.

12. Selbstüberschätzung

Viele Betriebsinhaber sind immer noch im Glauben alles alleine erledigen zu können, wie z. B. Marketing, Einkauf, Rechnungs- und Personalwesen, usw. Die Erfahrung zeigt jedoch, dass Betriebe, welche mit externen Beratern zusammenarbeiten, mehr Erfolg haben.

13. Fehlender Überblick

Man sollte es kaum für möglich halten, es gibt nach wie vor Unternehmer, die ihre Buchhaltung vernachlässigen. Die Zahlen dienen zur Unternehmensführung und Kontrolle.

14. Vertrauen auf andere

Vertrauen ist gut, Kontrolle ist besser! Wer daran glaubt, dass andere für den Erfolg des Unternehmens sorgen, verfällt einem Irrglauben. Bei einer starken Konjunktur kann jeder als Unternehmer erfolgreich sein.

15. Offenheit und Kommunikation mit Partnern

Informieren Sie Banken und sonstige Partner des Unternehmens über die aktuelle Situation ihres Unternehmens. Geben Sie rechtzeitig die Bilanz an ihre Hausbank und führen Sie eine offene Kommunikation.

16. Nachfolgeregelung

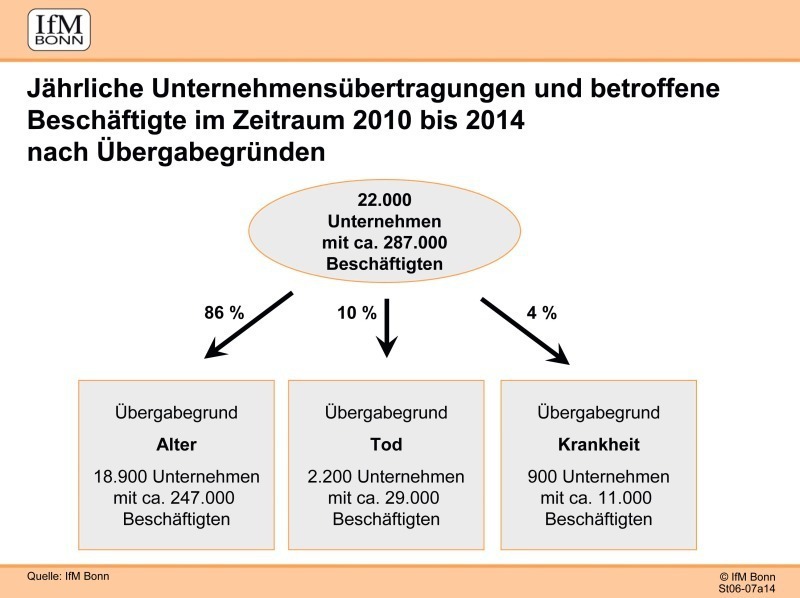

Nach einer Studie des „Institut für Mittelstandsforschung Bonn“ stehen bis zum Jahr 2014 jährlich ca. 22 000 Familienunternehmen zur Nachfolge an und es werden pro Jahr ca. 287 000 Beschäftigte davon betroffen sein. Haben Sie ihre Nachfolge im Griff?

17. Beratungsresistent

Viele Unternehmer erkennen zwar, dass es an der Zeit wäre, sich externe Hilfe in die Unternehmung zu holen, jedoch scheuen viele diesen Weg. Warum? Entweder möchten sie immer noch alles selbst erledigen oder es stellt sich die Frage: Wo finde ich den richtigen Berater? Sprechen Sie mit Kollegen, Banken oder lesen Sie ganz einfach Fachzeitschriften.

18. Lieferantenabhängigkeiten

Bei der Auswahl der Lieferanten ist Sorgfalt geboten. Bündeln Sie ihren Einkauf, um bessere Einkaufskonditionen zu erhalten. Trotz allem sollte darauf geachtet werden, nicht in Bezugsabhängigkeiten zu kommen.

19. Investitionspolitik

Ist ihr Fuhr- und Maschinenpark auf dem neuesten Stand der Technik? Können Sie mit neuen Produktionsanlagen und Maschinen effektiver arbeiten? Sollten Mitbewerber Geld für technische Innovationen ausgeben, so kann die eigene Unternehmung in der Zukunft nur bestehen, in dem sie ebenfalls in die Weiterentwicklung ihres Betriebes investieren.

20. Kundenstruktur

Vermeiden Sie Abhängigkeiten von Großkunden. Das Ziel eines jeden Unternehmers muss es sein, ein breitgefächertes Kundenklientel zu erreichen.

21. Versicherungen

Das Versicherungsrisiko wird in vielen Unternehmungen unterschätzt. Bei den Sachversicherungen wie z. B. Betriebshaftpflicht wird oft versucht Einsparungen zu Lasten des Versicherungsschutzes zu erreichen. Erst beim Eintritt eines Schadens kommt der Ah-Effekt.

22. Arbeitsschutz

Die Aufwendungen für Arbeitsschutz und Arbeitssicherheit sind nicht zu unterschätzen. Erst wenn der Super-Gau durch die Nichteinhaltung von Vorschriften eintritt, kann und wird die Firma durch die Unfallkosten in hohem Maße belastet. Dieses Risiko kann durch Schulungen und die Inanspruchnahme von externen Beratern minimiert werden.

23. Lagerbestände

Ein umfangreiches Lager bindet Kapital und kann im schlechtesten Fall viel Geld und Schwund kosten. Stellen Sie auf Warenwirtschaftssystem oder Direktbelieferung um.

24. Kreditkonditionen

Gute wirtschaftliche Prognosen für Deutschland und eine steigende Inflationsquote bedeutet letztendlich auch steigende Zinsen. Die EZB hat bereits den Leitzinssatz erhöht! Stehen derzeit Investitionen an, so wäre sicherlich ein guter Zeitpunkt für die Umsetzung.

25. Kreditlinien

In vielen Fällen werden die Kreditlinien überschritten und es fallen Überziehungszinsen an. Sprechen Sie rechtzeitig mit ihrem Firmenkundenberater, Ziel: Ausweitung der Linie oder eine Umschuldung. Vorteil: günstigere Konditionen – Nachteil: Es müssen zusätzliche Sicherheiten gestellt werden.

26. Mitarbeiterfindung

In der heutigen Zeit ist es sehr schwer gute Fachkräfte zu finden. Hat man den „Richtigen“ gefunden, so weiß man erst später, ob es der passende Mitarbeiter war. Alternativen: Zeitarbeitsfirmen oder die Investition in Auszubildende. Wichtig für die Zukunft, das vorhandene Mitarbeiterpotential zu motivieren und an die Unternehmung binden.

27. Fluktuation

In so manchen Betrieben ist eine hohe Fluktuationsquote vorhanden und dies spiegelt sich auch im Betriebsklima wieder. Verlässt ein guter Mitarbeiter die Unternehmung, so verliert der Betrieb auch ein Stück Know-how. Schutzmaßnahme: einen weiteren Mitarbeiter auf diesem Gebiet einarbeiten.

28. Führungsstil

In vielen Betrieben kommen Lob und Motivation zu selten vor. Mitarbeitergespräche führen ein Schattendasein. Dies beherbergt ein enormes Risikopotential in Form von Fluktuation und vielen Krankheitstagen der Mitarbeiter.

29. Mängel - Gewährleistungen

Mängelbeseitigung oder Nacharbeiten kosten viel Geld. Hier ist sofortiger Handlungsbedarf, da nicht nur unnötige Kosten entstehen, sondern auch Kunden sehr schnell verprellt werden. Es muss hinterfragt werden, ob die falschen Mitarbeiter für dieses Aufgabengebiet eingesetzt wurden oder ob weitere Fortbildungen notwendig sind.

30. Betriebsprüfungen

Die Auflagen der Finanzämter bzgl. Datensicherung und Dokumentation der Geschäftsvorfälle wurden verschärft und stellen sich Defizite bei der Buchführung ein, so entstehen nicht unerhebliche Risiken und Kosten. Holen sie sich im Vorfeld Rat und Hilfe bei ihrem Steuerberater ein.

31. Steuerrisiken

Die Neuverschuldung Deutschlands ist enorm gestiegen und man kann davon ausgehen, dass das Abgaben- und Steuerrisiko steigen wird.

32. Datensicherung

Wer kennt nicht das Problem, wenn der Computer abstürzt und die Daten verloren sind. Umso wichtiger ist eine täglich funktionierende Datensicherung und die Aufbewahrung der Daten.

33. Basel III

Basel III, dessen Regeln schrittweise von 2013 bis 2019 eingeführt werden sollen, bedeutet noch strengere Vorschriften für das Eigenkapital und die Liquidität der Banken. Ziel ist es die Banken vor weiteren Krisen zu schützen. Folgen: Somit sind Auswirkungen auf die Zinskonditionen zu erwarten und die Kreditvergaberichtlinien werden verschärft, um Ausfallrisiken zu minimieren bzw. zu vermeiden.

34. Vertretungsberechtigung

Was passiert, wenn dem Chef was passiert. Kann die Unternehmung weiter existieren? Wer hat Vertretungsberechtigung und Vollmachten? Aber nicht nur der Unternehmer selbst stellt ein Risiko dar, in vielen Fällen ist es die Ehefrau oder leitende Mitarbeiter.

35. Billiglöhne

Ab Mai 2011 dürfen Unternehmungen aus acht osteuropäischen EU-Ländern (Estland, Lettland, Litauen, Polen Slowakei, Slowenien, Tschechien und Ungarn) in Deutschland ohne Beschränkung arbeiten. Drohen deutschen Handwerksbetrieben der Verlust von Aufträgen oder kann auch über diesen Weg gutes Personal gefunden werden?

36. Liquidität

Viele Unternehmer werden erst aktiv, wenn sich der Liquiditätsengpass drastisch verschärft hat. Im Vorfeld könnten Liquiditätsengpässe vermieden werden z. B. durch ein aktives Forderungsmanagement oder durch rechtzeitige Bankverhandlungen.